Інвестыцыйны партфель 2018: у што выгадна ўкласці грошы

Мінулы год прайшоў для фінансавага рынку без асаблівых узрушэнняў, хоць і не быў простым для многіх украінцаў. Мы разабраліся, куды у 2018 годзе несці свае крэўныя, каб не страціць у іх пакупніцкай здольнасці, а ў ідэале яшчэ і прымножыць свой стан.

Шмат хто ведае, што не варта "складаць усе яйкі ў адзін кошык": лепш захоўваць зберажэнні ў розных валютах і рознымі спосабамі, каб, калі з "кошыкам" нешта здарыцца, не страціць усё. Па гэтай жа прычыне не варта інвеставаць увесь ваш капітал у адзін праект: у выпадку яго прагаранне можна застацца без сваіх сродкаў. Для зніжэння верагоднасці падобнай сітуацыі трэба пастаянна аптымізаваць свой інвестыцыйны партфель і дыверсіфікаваць фінансавыя рызыкі правільным падборам прапорцый укладаў і правільным выбарам аб'ектаў для інвеставання.

На жаль, сягоння ва ўкраінцаў адносна невялікі выбар таго, "як не прагарэць": на бліжэйшую будучыню - гэта ў асноўным банкаўскія ўклады. Але і тут трэба "раскладваць па кошыках" - правільна выбіраць валюты і банк (лепш некалькі). Што нашы суайчыннікі звычайна і робяць: па словах экспертаў, як толькі прывабнасць працэнтных ставак па дэпазітах зніжаецца, многія кліенты банкаў пачынаюць укладваць грошы проста ў куплю даляраў, якія захоўваюць у сваім "сейфе" (дэпазітнай вочку або дома). Вядома, такая інвестыцыя не спрыяе ні колькаснаму росту эканомікі, ні яе якаснаму пераўтварэнню. Таму дзяржава спрабуе вярнуць давер грамадзян да банкаўскага сектару і эканоміцы краіны ў цэлым.

2017 год: больш даверу да банкаў

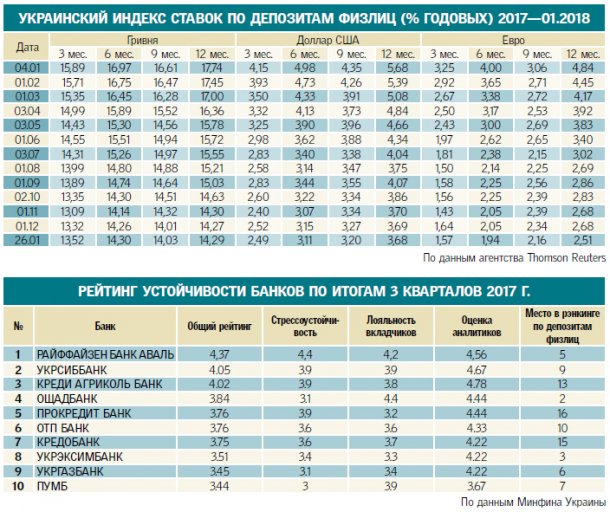

У мінулым годзе банкаўскі дэпазіт заставаўся самым выгадным і надзейным выглядам ўкладання грошай. Па дадзеных Нацбанка, год ахарактарызаваў "паступовым узмацненнем даверу да банкаўскай сістэме Украіны, пра што сведчыць ажыўленне прытоку сродкаў на дэпазіты". Такія тэндэнцыі адлюстраваліся ў папярэдніх дадзеных "Грашова-крэдытнай статыстыкі" за снежань 2017 года. У цэлым за 2017 год агульны партфель дэпазітаў па банкаўскай сістэме Украіны вырас на 13% (102,8 млрд грн) - да 896,3 млрд грн. Для параўнання: ў 2016 годзе ён павялічыўся на 10,7% (76,7 млрд грн).

Пры гэтым сродкі прырасталі ў асноўным у нацыянальнай валюце: украінцы павялічылі гривневые ўклады ў плацежаздольных банках на 19,4%.

Прычым, што характэрна, кошт дэпазітаў у 2017 годзе памяншалася.

"Змена дэпазітных ставак у 2017 годзе меў разнонаправленных характар. Але агульная тэндэнцыя на працягу ўсяго года была накіравана на зніжэнне ставак - яны, па дадзеных аналітыкаў UIRD, за год упаў на 2-3 п. П. І ў сярэднім склалі 15%. На стаўкі ўплывалі такія фактары, як ваганне курсу нацыянальнай валюты, лішак рэсурсаў на рынку і стаўкі, якія ўстанаўліваюцца дзяржбанкамі ", - распавядае дырэктар дэпартамента развіцця банкаўскіх прадуктаў" Ідэя Банк "Сяргей Мішчанка.

Прыток сродкаў прымусіў банкі ажывіцца: у 2017 годзе яны больш актыўна выдавалі крэдыты ў нацыянальнай валюце. За год партфель гривневих крэдытаў банкаў павялічыўся на 13,1% (65,8 млрд грн) - да 569,4 млрд грн, што таксама кажа аб некаторай стабілізацыі сітуацыі.

выгадны дэпазіт

У гэтым годзе нічога сенсацыйна новага ў плане інвестыцый не адбудзецца: самым простым і надзейным спосабам ўкладання сродкаў застануцца дэпазіты.

"Думаю, нумарам адзін у рэйтынгу інвестыцыйных інструментаў будуць заставацца банкаўскія дэпазіты. Прычым, улічваючы вынікі 2017 года і рост курсу даляра ў Украіне год да года менш чым на 5%, на першы план зноў выходзяць дэпазіты ў грыўні. Па такіх укладах можна ўсё яшчэ атрымліваць прыбытковасць вышэй 10% гадавых, з гарантыяй дзяржавы ці міжнароднай банкаўскай групы. Некалькі зніжаюць рэальную даходнасць падаткаабкладанне працэнтаў па дэпазітах. Але альтэрнатывы ім усё роўна вельмі мала ", - лічыць галоўны фінансавы аналітык РА" Эксперт-Рэйтынг "Ві Алій Шапран.

Ў пошуку надзейнага. Выбіраючы банк, мы часта вагаемся паміж прапанаванымі адсоткамі па дэпазіце і надзейнасцю ўстановы. Здавалася б, ненадзейныя банкі, якія адрозніваліся падвышанай шчодрасцю дэпазітных ставак, ужо вывелі з рынку. Але, тым не менш, пытанне застаецца актуальным, таму нагадваем яшчэ раз: больш высокая стаўка дэпазіту, чым у цэлым па рынку, вельмі часта кажа пра тое, што ў банка ёсць праблемы. Хутчэй за ўсё, яму не хапае грошай, таму ён спрабуе прыцягнуць дадатковыя сродкі, абяцаючы высокія працэнты. Таму ўважліва вывучайце рынак і давярайце грошы банкам са среднерыночной стаўкай. Таксама пры выбары банка звяртайце ўвагу на рэйтынгі Мінфіна.

Эксперты лічаць, што для паўнавартаснага развіцця крэдытавання максімальная стаўка па дэпазітах не павінна перавышаць 10% гадавых.

"Але на дынаміку змены ставак істотна ўплываюць інфляцыя, валютны курс, ўліковая стаўка НБУ і т. Д. Так, рост курсу і інфляцыі істотна замарудзілі зніжэнне дэпазітных ставак у нацыянальнай валюце ў канцы мінулага - пачатку бягучага года. Зараз жа мы сутыкнуліся з павышэннем ўліковай стаўкі НБУ (да 16%). Гэта таксама прывядзе да падаражання дэпазітаў ", - распавядае начальнік сектара развіцця рознічнага бізнесу АТ" ОТП Банк "Юрый Панамарэнка. Следам, адпаведна, падаражэюць і крэдыты.

Па кошыку. Што тычыцца размеркавання па валют, то, па рэкамендацыях прэзідэнта Украінскага аналітычнага цэнтра Аляксандра Ахрыменка, лепш за ўсё 50% ўкладу пакідаць у грыўні, а астатнія - падзяліць пароўну і захоўваць у далярах і еўра. Хоць працэнт па ўкладах у валюце ніжэй, але ёсць абарона ад дэвальвацыі грыўні, якая за бліжэйшыя 2-3 гады можа значна абясцэніцца. Але тут узнікае іншая праблема: па словах Юрыя Панамарэнкі, па валютных дэпазітах большасць банкаў знізілі стаўкі да мінімальнага ўзроўню, а некаторыя і зусім прыпынілі прыцягненне валюты на дэпазіты. Прычына простая: валютнае крэдытаванне ў краіне забаронена, ды і на нашым валютным рынку асабліва не поторгуешься.

Іншыя інструменты інвеставання

У плане захавання, а не памнажэння сродкаў, па-ранейшаму прывабным застаецца золата.

"Як альтэрнатыўны інструмент на доўгатэрміновай аснове варта разглядаць золата - гэта цікавы інструмент захавання зберажэнняў. Але, інвестуючы ў золата, трэба быць гатовым да гарызонту 5-10 гадоў. Такія доўгія інвестыцыі могуць сабе дазволіць не ўсе грамадзяне, але толькі на такім гарызонце можна чакаць рэальны эфект ад такой інвестыцыі ", - кажа Віталь Шапран.

БЕЗ фондавага рынку. Фондавы рынак у нас як бы маецца, але казаць пра яго сур'ёзна няма падстаў. Па словах Аляксандра Ахрыменка, размяшчаць сродкі пры наяўнасці двух пляцовак не мае сэнсу. Такога ж меркавання прытрымліваецца і Сяргей Костецкого.

"Ёсць спецыялісты, якія ўсе ведаюць і гатовыя рызыкаваць. Але калі чалавек за ўсё жыццё назапасіў $ 50 тыс., Ён наўрад ці пойдзе гуляць на біржы".

КРИПТОВАЛЮТА.

"Нядаўна перачытваў дадзеныя даследавання, што 2% украінцаў захоўваюць свае зберажэнні ў биткоинах, - кажа Сяргей Костецкого. - Але калі валюта за дзень падае з $ 20 тыс. Да $ 10, а потым зноў расце - яе складана раіць для інвестыцый".

Нерухомасць: чакае

Даволі неадназначнай інвестыцыяй на сённяшні дзень з'яўляецца нерухомасць. Ўкладвацца ў нейкія актывы можна, але толькі калі іх кошт значна ніжэй рынкавай, раяць эксперты, але праверка надзейнасці такой здзелкі цяжкім грузам кладзецца на плечы пакупніка. Пакупкі па рынкавай цане зараз невыгодныя - асабліва калі вы захоўвалі зберажэнні ў доларах ці еўра, таму што нерухомасць у новым годзе працягне таннець.

"Калі вы цяпер купіце кватэру, усё роўна, на якім этапе - будаўніцтва або гатовую, - то, калі казаць пра даляры, яна нават патаннее. Напрыклад, калі вы жывяце ў Кіеве, то за $ 50 тыс. Вы можаце набыць 2-пакаёвую кватэру каля 50-60 кв. м дзесьці на Троещине (аддалены раён Кіева), - тлумачыць Сяргей Костецкого. - Вы яе будзеце здаваць максімум за 5-6 тыс. грн на рукі. І вам яшчэ трэба пашукаць арандатара, таму што з улікам " камуналкі "яна будзе абыходзіцца ўжо ў 8-9 тыс. грн. Падзяліце $ 50 тыс. на $ 200 (кошт у месяц) і падзеліце яшчэ на 12 (количест аб месяцаў) - выходзіць, што вам спатрэбіцца каля 20 гадоў, каб "адбіць" сваю інвестыцыю. І гэта мы гаворым аб чыстым даходзе - не ўлічваючы, што пасля кожнага сыходу арандатараў трэба зрабіць рамонт і іншыя магчымыя выдаткі (ваш арандатар кагосьці затапіў , нешта пашкодзіў). Плюс ўсё будзе кантралявацца з пункту гледжання падаткаабкладання. Вядома, пакуль у дзяржавы няма магчымасці татальнага ўліку. Але ў будучыні (а мы ўсё-ткі гаворым пра 20 гадоў) за ўсё прыйдзецца плаціць. Ну а калі ж вы вырашыце прадаць гэтую кватэру (да 3 гадоў), то ўзнікае яшчэ і 8,5% падатку (5% - падаходны, 1,5% - ато, 1% - дзяржпошліна, 1% - Пенсійны фонд).

Тыя, хто ўкладваў у 2009 годзе, таксама думалі, што праз пару гадоў цэны ўверх пойдуць. Але ўжо амаль 10 гадоў асаблівых зьменаў няма. Вядома, падзенне і рост ідуць цыклічна, але цыклы бываюць розныя - і ў 20 гадоў, і больш. Таму я не бачу ў бліжэйшай, нават сярэднетэрміновай перспектыве прычын для росту гэтага рынку. Лепш пакласці грошы ў нейкай надзейны банк пад 3% гадавых, ня мець праблемаў - і атрымліваць той жа прыбытак ".

Не гэтак катэгарычны Аляксандр Ахрыменка: па яго словах, ўкладанне ў нерухомасць у вялікіх гарадах - не такая ўжо і дрэнная задума. Гэта пацвярджае і выканаўчы дырэктар Канфедэрацыі будаўнікоў Украіны Віталь Грусевич.

"Штогадовая патрэбнасць украінцаў - каля 30 млн кв. М жылля па цэнах, якія адпавядалі б ўзроўні даходу грамадзян".

Ну а паколькі ўзровень даходу не такі высокі, то свае квадратныя метры для многіх застаюцца марай. Ёсць нават пашырыўся жарт: "У Кіеве працуе той, каму няма чаго здаваць". Таму, калі вашы зберажэнні ў грыўнях, ці ёсць малалетнія дзеці-унукі і вы плануеце затым ім пакінуць жыллё ў спадчыну - сэнс у такой інвестыцыі ёсць.

Зямельнага ўчастка. Як перапродаж, па словах Сяргея Костецкого, яны нецікавыя. Але калі набыць для сябе і пабудаваць дом - то гэта добрае рашэнне: цяпер ёсць шмат нядрэнных участкаў па добрых цэнах.

Аксана Палова ... ...